Digitale Transformation treibt Mergers & Acquisitions im Agenturmarkt

Über eine Milliarde US-Dollar haben Beratungsunternehmen 2017 in diesem Bereich investiert (Quelle: rthree.com). Die Unternehmensberater wollen damit ihr digitales Know How ausbauen. Dem voran ging eine grössere Konsolidierungswelle unter den Agenturen, als die Mediaagenturen in dieses Segment eingestiegen sind und dabei die weit bekannten Agenturnetzwerke wie Dentsu Aegis, WPP, Publicis, Havas etc. entstanden.

Das grosse Interesse an den Marketingagenturen seitens der Beratungsunternehmen folgt der industriellen Logik: Beratungshäuser sind traditionell spezialisiert auf die klassische Strategieberatung. Die Digitalisierung betrifft fast jede Unternehmung. Die Ausdehnung der Beratungsaktivitäten auf den digitalen Bereich ist die logische Folge aus diesen Entwicklungen. Die digitale Transformationsberatung ist das Wachstumsfeld. Ob KMU oder Grossunternehmung – es gibt fast keine Branchen, die nicht vom digitalen Wandel betroffen sind. Start-ups bauen neue intermediäre Plattformen und bringen somit Angebot und Nachfrage auf einem Markt effizienter und unabhängig der Ländergrenzen zusammen. Sie disruptieren das Geschäftsmodell etablierter Anbieter im Markt und fordern die bestehenden Marktplayer zum Umdenken.

Eng verknüpft mit der Beratung eines KMU ist die Umsetzung einer solchen digitalen Strategie. Und das ist zumeist eine grosse Herausforderung. Denn oftmals fehlt es den etablierten Beratungshäusern selbst an Wissen im digitalen Marketing. Neue Geschäftsmodelle benötigen digitales Marketingwissen um Projekte agil, schnell und effizient umzusetzen. Die Zielgruppe muss schnell erreicht werden.

Dafür sind Marketingagenturen, im speziellen Performance Agenturen, mit neueren Growth Hacking Ansätzen bekannt. Growth Hacking hat das Ziel herkömmliche Marketingkosten zu minimieren und den Einsatz innovativer Alternativen vorzuziehen wie etwa viralem Marketing. Und wenn die Expertise nicht in-house existiert oder innerhalb nützlicher Frist aufgebaut werden kann, dann kann diese hinzugekauft werden. Time-to-market gilt auch für die grossen Beratungshäuser.

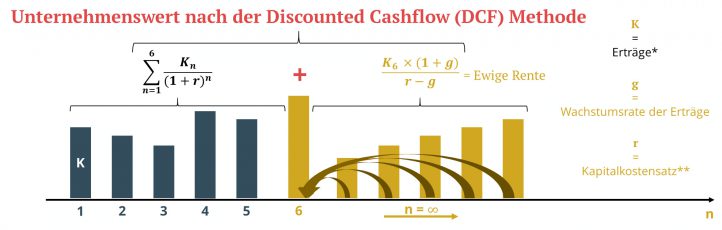

Vorstellung einer bewährten Bewertungsmethode

Nun stellt sich natürlich die Frage, nach welchen Kriterien sich Unternehmen für die eine oder andere Performance Agentur entscheiden bzw. wie eine solche Akquise abläuft. Dazu müssen die Agenturen zunächst bewertet werden.

Es gibt viele Ansätze für eine Unternehmensbewertung. Die gängigste Methode ist die sogenannte Discounted Cashflow (DCF) Methode. Das Resultat einer Bewertung wird mittels Multiples (Vergleichszahlen zu anderen Unternehmungen wie bspw. EBITDA Multiple) schlussendlich noch validiert. Bei jeder Bewertung geht es aber grundsätzlich nur um eines: Die Bewertung der Zukunft einer Firma zum heutigen Zeitpunkt. Bei der DCF Methode werden die künftigen Zahlungsströme normalerweise über drei bis fünf Jahre diskontiert (mit einem Zinssatz, welcher sich bei der Entity Methode am Kapitalmarkt und insbesondere dem Marktrisiko der jeweiligen Firmen orientiert) sowie eine ewige Rente (Terminal Value) berechnet (siehe Abbildung). Diese Methode ergibt den theoretisch richtigen Firmenwert.

Wie kann man die künftigen Zahlungsströme voraussagen in einem schnelllebigen Geschäft wie dem Agenturgeschäft? Der Business Plan beruht wie immer auf vielen Annahmen. Und wer das Agenturgeschäft kennt, der weiss, dass Kundenverträge meist nicht langfristig abgeschlossen werden und häufig an Personen hängen (sowohl kunden-, als auch agenturseitig). Und die Mitarbeiter wiederum hängen stark an der Unternehmenskultur, welche durch die Führungspersönlichkeiten oder Eigentümer geprägt ist.

Daher sind die berechneten Firmenwerte bei kleineren Agenturen (bis 20 Mitarbeiter) sehr schwierig zu abstrahieren. Das Risiko einer Fehlbewertung ist enorm. Denn die emotionalen Faktoren der Kunden und Mitarbeiter lassen sich nur schwer in einer Prozentzahl ausdrücken, welche als Faktor für die Abzinsung der künftig angenommenen Zahlungsströme dient. Nichtsdestotrotz ist diese Methode unter allen gängigen Modellen anerkannt und gibt gute Indikatoren des Firmenwertes. Schlussendlich ist es wie immer bei Angebot und Nachfrage: Die Theorie ist gut, die bezahlten Preise in der Praxis bilden aber den Gradmesser.

Feinheiten und Stolpersteine bei der Akquisition von Agenturen

Kommen wir zu den Feinheiten und Stolpersteine im Merger & Acquisitions des Agenturmarktes. Als Beispiel nehmen wir hier kleinere, inhabergeführte Agenturen. Es gibt keine einheitliche Definition eines solchen Segmentes. Wir betrachten das Segment im Bereich des Rohertrags (Bruttoertrags) von 0.5 bis 5 Mio. CHF sowie 1 bis 30 Mitarbeiter. Tendenziell bieten solche Agenturen spezialisierte Dienstleistungen im Markt an und sind inhabergeführt.

Beim Kauf solcher inhabergeführten Agenturen gilt es – nebst den ganz üblichen Chancen und Risiken im M&A Geschäft – im speziellen Folgendes zu beachten:

Mitarbeiter sind der wahre Wert einer Agentur

Kundenverträge und Schlüsselmitarbeiter sind wohl das wichtigste Asset einer Agentur. Wenn man die Agenturverträge genau betrachtet, dann wird man zum Schluss kommen, dass es insbesondere die Schlüsselmitarbeiter sind, die den Wert der Agentur ausmachen. Kundenverträge werden in der Agenturwelt kaum länger als über ein Jahr abgeschlossen Die Schlüsselpersonen sind demzufolge abzuholen und in die Übernahme einzubinden. Die Motivation dieser Personen ist entscheidend für den weiteren Erfolg einer Agentur.

Bewertung mit marktgerechten Löhnen

Die grössten Ausgabeposten einer Agentur sind die Personalkosten. Bei einer inhabergeführten Agentur können die Löhne der Führungspersonen stark variieren. Die Höhe der Löhne der Inhaber ist logischerweise auch eine Finanzierungsquelle. Der Verzicht auf Lohnforderung der Inhaber führt zu tieferen Personalkosten und damit zu höheren Gewinnen. In der Beurteilung des Businessplans muss man die Löhne deswegen marktgerecht darstellen.

Zu tiefe Löhne haben einen doppelt negativen Effekt: Der künftige Gewinn wird zu hoch dargestellt und das verteuert die Transaktion. Demgegenüber ist ein nicht marktgerechtes Gehalt für den ehemaligen Inhaber demotivierend nach der Akquisition, da der Hebel – emotional und finanziell – des Besitzes der eigenen Firma weg fällt. Die ehemaligen Inhaber müssen marktgerecht entlohnt werden, sodass der sonst schon schwierige Ablösungsprozess möglichst gut verläuft.

Keine Akquisition ohne eine intelligente Earn-Out Komponente

Ein Earn-Out soll das Risiko eines Fehlkaufes minimieren. Die Höhe des effektiven Kaufpreises ergibt sich erst 2-3 Jahre nach Vertragsabschluss. Ein Teil des Preises hängt dabei vom Geschäftserfolg dieser Zeitperiode ab. Der dabei erwartete Geschäftserfolg ist auch Teil des Businessplanes. Ein Earn-Out ist dadurch ein sehr gutes Bindungsinstrument, da das bestehende Management ein Interesse hat, die nächsten 2-3 Jahre das Geschäft weiter voranzutreiben. Der Earn-Out ist traditionell auf einen EBITDA (Gewinn vor Steuern, Abschreibungen und Amortisationen) der Zukunft getriggert, welcher mit einem Multiple (Faktor) multipliziert wird. Dieser Earn-Out-Mecano führt dazu, dass die Verkäuferschaft den Fokus auf diese Kennzahl hat.

Die grosse Frage ist, ob dieser Fokus die Logik der Transaktion aus Sicht der Käuferschaft wiederspiegelt. Wurde beim Kauf ein strategisches Ziel definiert, wie typischerweise eine Integration der Agentur in ein grösseres Konstrukt oder dergleichen, so interessiert dies dann die Verkäuferschaft die nächsten 2-3 Jahre nur bedingt. Der Hebel des Earn-Out Modelles ist derart gross (es handelt sich hier meistens um grosse Summen), dass das Interesse und der Fokus auf dem EBITDA liegen werden. Es macht durchaus Sinn, den Earn-Out intelligenter zu gestalten. Ziele und Messgrössen sollten so definiert werden, dass diese auf die angestrebte Synergie (Kunden, Mitarbeiter, Technologie) der Akquisition einzahlen.

Die grosse Herausforderung ist es, messbare Ziele zu definieren. Aber mit ein bisschen Fantasie und unkonventioneller Herangehensweise kann der Post-Merger-Prozess hier schon in die richtige Richtung geleitet werden.

Unternehmer sind selten Manager

Wenn irgendwie möglich sollte man in Erwägung ziehen, die früheren Inhaber mittels Shares am neuen Konstrukt zu beteiligen. Fakt ist, dass die Emotionalität bei einer Übernahme sehr hoch ist. Ein Verkauf einer Firma hat zur Folge, dass es emotional zu einer Trennung kommt. Die emotionale Bindung ist ein Kernelement einer inhabergeführten Agentur. Fehlt diese Bindung, so fehlt meistens im Nachgang ein Stück der „Seele“. Zudem sind Kleinstunternehmer in vielen Fällen komplett überfordert mit grossen Strukturen. Die Agilität und schnelle Entscheidungswege sind Gründe für die Kultur der Unternehmung. Bei den übernommenen Firmen kann somit schnell Lethargie oder Überforderung eintreten, falls die Prozesse, Formalitäten und Compliance Anforderungen zu hoch sind.

Dynamische Unternehmenskultur als Treiber des Agenturlebens

Ein Agenturleben findet in einem sehr dynamischen Umfeld statt. Kunden fordern täglich viel ab. Die angebotenen Technologien der grossen Tech Provider wie Google und Facebook ändern sich ständig, neue Player wie beispielsweise Amazon drängen in den Markt und zudem gibt es eine grosse Rotation an Mitarbeitern. All dies führt dazu, dass eine Agentur ständig am Puls sein muss. Eine „Can-do-Mentalität“ ist nahezu zwingend für das Überleben einer Agentur. Ein solches Umfeld sollte auch im Nachgang einer Übernahme weiter vorhanden sein. Fehlt dieses Umfeld, so kann eine florierende Agentur schnell in Schieflage kommen. Das Elixier von jungen, dynamischen und motivierten Mitarbeitern sucht ein Umfeld, in welchem sie etwas bewegen können.

Fazit

Eine anorganische Wachstumsstrategie im (Kleinst-)Agenturgeschäft birgt einige zusätzliche Risiken, wobei eine M&A Strategie per se sehr risikobehaftet ist. Der Wert einer Agentur wiederspiegelt sich nicht in Patenten, Maschinen, Anlagen, immateriellen Rechten, einem Software Algorithmus oder sonstigen physischen Assets, sondern es sind die Schlüsselmitarbeiter, welche bei den Endkunden Mehrwert schaffen.

Den hohen Risiken folgt die Logik, dass die Akquisition überproportionale Synergien innert nützlicher Frist erbringen sollte, damit sich eine solche Übernahme lohnt. Diese Synergien können sich in der Marktstellung, der Erweiterung der Wertschöpfungskette, oder in einer Kostenreduktion wiederspiegeln. Der Return on Investment sollte auf 3-5 Jahre gerechnet werden, da nach der Earn-Out-Phase viele der ehemaligen Eigentümer nicht mehr bei der neuen Eigentümerin tätig sind. Die Intelligenz der Ausgestaltung des Earn-Outs hat massgeblichen Einfluss auf den Erfolg der Akquisition. Ein Partnermodell mit Anteilen könnte einer zu schnellen Abkoppelung der Interessen entgegenwirken und das Prinzipal-Agency Problem lösen.